A temporada de divulgação de resultados trimestrais das empresas, conhecida no jargão do mercado como earnings season, representa um período de intensa atividade e volatilidade nos mercados financeiros globais. Para os traders de opções na B3, a bolsa brasileira, esses momentos são particularmente cruciais, repletos tanto de oportunidades significativas de lucro quanto de riscos elevados.

Durante essas semanas, os preços das ações podem oscilar bruscamente, impulsionados pelas expectativas dos investidores e, posteriormente, pela confirmação (ou surpresa) contida nos números e projeções divulgados pelas companhias.

Nesse cenário de incerteza amplificada, as opções surgem como ferramentas financeiras extremamente versáteis. Elas permitem aos investidores não apenas proteger suas carteiras contra movimentos adversos, mas também especular sobre a direção e a magnitude das variações de preço, muitas vezes com um capital inicial menor do que seria necessário para operar diretamente as ações.

Entender como navegar pelas águas turbulentas da temporada de resultados utilizando opções é uma habilidade valiosa, especialmente no contexto específico do mercado brasileiro, com suas particularidades de liquidez e comportamento dos ativos.

Este artigo explora as dinâmicas do trading de opções antes e depois da divulgação de resultados na B3. Vamos desmistificar conceitos essenciais como a volatilidade implícita (IV) e o temido “IV crush”, além de apresentar estratégias práticas que podem ser aplicadas por traders que buscam capitalizar sobre esses eventos, sempre com um olhar atento ao gerenciamento de risco e às características do nosso mercado.

O Coração da Estratégia: Entendendo a Volatilidade Implícita (IV)

Para operar opções com sucesso durante a temporada de resultados, é indispensável dominar o conceito de Volatilidade Implícita (IV). A IV não é uma medida histórica da variação de preços, mas sim uma projeção futura, embutida nos preços das próprias opções.

Em termos simples, ela reflete a expectativa coletiva do mercado sobre o quão intensamente o preço de um ativo (como uma ação da B3) irá flutuar em um determinado período futuro. Quanto maior a incerteza ou a expectativa de um grande movimento, maior tende a ser a volatilidade implícita.

Essa expectativa tem um impacto direto e significativo no prêmio (o custo) das opções. Opções são, essencialmente, contratos de seguro ou apostas sobre movimentos de preço. Quando o mercado antecipa uma maior turbulência – como frequentemente ocorre antes da divulgação de um balanço trimestral –, os “vendedores” dessas opções (lançadores) exigem um prêmio mais alto para compensar o risco aumentado que estão assumindo. Portanto, uma IV elevada se traduz em opções mais “caras”, tanto calls (opções de compra) quanto puts (opções de venda).

A Escalada da IV Pré-Resultados

Nos dias e semanas que antecedem a divulgação de resultados de uma empresa listada na B3, é comum observar um aumento gradual, e por vezes acentuado, da volatilidade implícita das suas opções. Isso ocorre porque a incerteza sobre o desempenho financeiro da companhia e suas perspectivas futuras atinge seu pico.

O mercado fica repleto de especulações: A empresa superará as expectativas? Decepcionará? Quais serão as projeções (guidance) para os próximos trimestres? Essa nuvem de dúvidas alimenta a demanda por opções, seja para proteção (hedge) ou para especulação direcional, inflando a IV e, consequentemente, os prêmios.

O Fenômeno do “IV Crush” Pós-Resultados

Assim que os resultados são divulgados e a informação se torna pública, grande parte da incerteza que pairava sobre aquele evento específico se dissipa. O mercado agora tem dados concretos para avaliar a situação da empresa. Mesmo que o preço da ação se mova significativamente (para cima ou para baixo), a expectativa de volatilidade futura tende a cair drasticamente, pois uma das principais fontes de dúvida foi removida. Essa queda abrupta da volatilidade implícita é conhecida como “IV Crush” ou “colapso da volatilidade”.

O IV Crush tem um efeito devastador sobre o valor das opções compradas antes do evento, especialmente aquelas que estavam com a IV muito inflada. Mesmo que um trader acerte a direção do movimento da ação, a queda na IV pode corroer o valor do prêmio da opção tão rapidamente que a operação pode resultar em prejuízo. Imagine comprar uma opção por R$ 2,00 esperando uma alta. A ação sobe, e o valor intrínseco da opção aumenta, mas a IV despenca, fazendo o componente “extrínseco” (valor do tempo + volatilidade) do prêmio evaporar. O preço final da opção pode acabar sendo R$ 1,80, gerando perda apesar do acerto direcional.

Compreender a dinâmica da IV e antecipar o IV Crush é, portanto, absolutamente fundamental para qualquer trader que deseje operar opções durante a temporada de resultados na B3. Ignorar esse fator é um dos erros mais comuns e custosos que se pode cometer nesse tipo de operação.

Estratégias para Operar ANTES da Divulgação de Resultados

Operar opções antes da divulgação de resultados é essencialmente uma aposta na volatilidade. O objetivo principal é capitalizar sobre a expectativa de que o preço da ação terá um movimento significativo após o anúncio, embora a direção exata desse movimento possa ser incerta.

A alta volatilidade implícita (IV) pré-resultado torna essas operações mais caras, mas também potencializa os ganhos caso a expectativa de um grande movimento se concretize. Vejamos duas estratégias comuns nesse cenário, adaptadas para a B3:

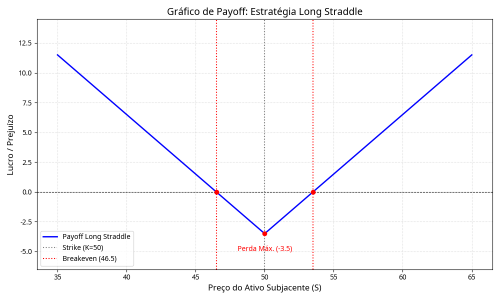

Estratégia 1: Straddle (Compra)

O Straddle é talvez a estratégia mais clássica para operar eventos binários como a divulgação de resultados. Ela consiste na compra simultânea de uma opção de compra (Call) e uma opção de venda (Put), ambas com o mesmo preço de exercício (strike) e a mesma data de vencimento. Idealmente, o strike escolhido é o mais próximo do dinheiro (ATM – At The Money), ou seja, o mais perto da cotação atual da ação.

- Como funciona: Ao comprar tanto a Call quanto a Put, o trader se posiciona para lucrar independentemente da direção do movimento do preço da ação, contanto que esse movimento seja suficientemente forte para superar o custo total pago pelas duas opções (o prêmio).

- Objetivo: Lucrar com uma explosão de volatilidade realizada, ou seja, um movimento brusco no preço da ação, seja para cima ou para baixo.

- Vantagens: Potencial de ganho teoricamente ilimitado se a ação disparar ou despencar. A perda máxima é limitada ao prêmio total pago pelas opções.

- Riscos: O principal inimigo do Straddle comprado pré-resultado é o custo elevado

(devido à alta IV) e o subsequente IV Crush. Se a ação não se mover o suficiente

após o anúncio, a queda da IV pode corroer o valor das opções, levando a prejuízos

mesmo que haja alguma movimentação no preço. O tempo (Theta) também joga

contra, corroendo o valor das opções a cada dia.- Quando usar na B3: Esta estratégia é mais indicada para ações que historicamente apresentam grandes variações de preço após a divulgação de resultados. Pense em papéis de setores mais voláteis ou empresas em momentos de grande expectativa (positiva ou negativa). Analisar o histórico de movimentos pós-resultado de ações como PETR4, VALE3, MGLU3, BHIA3, ou mesmo bancos como ITUB4 em determinados contextos, pode fornecer insights. É crucial que a expectativa de movimento do preço supere o alto custo do Straddle inflado pela IV.

- Exemplo Prático (Ilustrativo): Suponha que PETR4 esteja cotada a R$ 40,00 dias antes do balanço, e a IV esteja elevada. Um Straddle ATM poderia envolver comprar a Call PETRJ40 e a Put PETRX40 (vencimento próximo). Se o custo total for R$ 3,00 (R$ 1,50 cada), a ação precisaria ir acima de R$ 43,00 ou abaixo de R$ 37,00 no vencimento apenas para empatar (desconsiderando o IV Crush inicial). Para lucrar, o movimento teria que ser ainda maior.

Estratégia 2: Compra Direcional (Call ou Put a Seco)

Para traders com uma convicção mais forte sobre a direção que a ação tomará após os resultados, a compra direcional de uma Call (se a expectativa for de alta) ou de uma Put (se a expectativa for de baixa) pode ser uma alternativa. Essa é uma aposta mais direta, buscando alavancar um movimento específico.

- Como funciona: Simplesmente comprar a opção que reflete a visão do trader sobre o resultado.

- Objetivo: Maximizar os lucros com um movimento forte e na direção correta.

- Vantagens: Potencial de retorno percentual muito elevado sobre o capital investido, devido à alavancagem inerente das opções. Se a análise estiver correta e o movimento for expressivo, os ganhos podem ser múltiplos do valor pago.

- Riscos: Risco de perda total do capital investido (o prêmio pago) se a ação não se mover o suficiente na direção esperada, ou se mover na direção oposta. O alto custo do prêmio devido à IV elevada e o IV Crush pós-resultado são fatores de risco significativos, exigindo um movimento de preço ainda maior para gerar lucro.

- Quando usar: Quando há uma análise fundamentalista, técnica ou quantitativa robusta que aponte para uma probabilidade alta de um movimento forte em uma direção específica. Por exemplo, se a expectativa consensual do mercado para o lucro de uma empresa é muito baixa, e sua análise sugere que os números virão muito acima, uma compra de Call poderia ser considerada.

É crucial reiterar que ambas as estratégias pré-resultado envolvem comprar opções com IV inflada. Isso significa pagar caro pela incerteza. O sucesso depende de o movimento realizado do preço da ação ser substancialmente maior do que o movimento implícito já precificado nas opções.

Estratégias para Operar APÓS a Divulgação de Resultados

Se operar antes dos resultados é uma aposta na explosão da volatilidade, operar após o anúncio frequentemente envolve estratégias que buscam lucrar justamente com o cenário oposto: a normalização da volatilidade (o IV Crush) ou a identificação de novas tendências e movimentos secundários que podem surgir depois da poeira baixar.

Estratégia 1: Venda de Volatilidade (Aproveitando o IV Crush)

Uma das abordagens mais populares entre traders experientes após a divulgação de resultados é a venda de volatilidade. A lógica é capitalizar sobre o IV Crush, vendendo opções ou spreads que ainda carregam um prêmio relativamente inflado (remanescente da alta IV pré-resultado), esperando que esse prêmio diminua com a queda contínua da IV e a passagem do tempo (decaimento Theta).

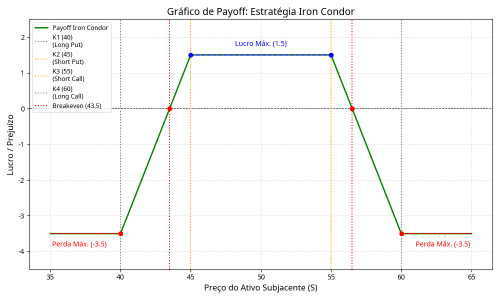

- Conceito: Vender opções ou, mais comumente, estruturas como Iron Condors ou

spreads de crédito (venda de put spread ou venda de call spread) logo após o

anúncio, quando a IV, apesar de ter caído, ainda pode ser considerada “cara” em

relação aos níveis normais do ativo. - Exemplo com Iron Condor:

- Como funciona: Um Iron Condor envolve quatro “pernas”: a venda de uma Put OTM (Out of The Money), a compra de uma Put com strike ainda mais baixo (proteção); a venda de uma Call OTM; e a compra de uma Call com strike ainda mais alto (proteção). Essencialmente, é a combinação de uma venda de put spread e uma venda de call spread.

- Objetivo: Lucrar se o preço da ação permanecer dentro do intervalo definido pelos strikes das opções vendidas até o vencimento. O lucro máximo é o prêmio líquido recebido na montagem da operação.

- Vantagens: Recebimento de um crédito inicial (prêmio). A estratégia se beneficia tanto da queda adicional da IV quanto da passagem do tempo (Theta positivo). Define claramente o lucro máximo e a perda máxima.

- Riscos: Se a ação fizer um movimento forte e romper uma das “asas” do condor (ultrapassar o strike da call vendida ou cair abaixo do strike da put vendida), a operação pode gerar a perda máxima definida.

- Quando usar na B3: Ideal após a ação já ter realizado seu movimento principal pós-resultado e a expectativa do trader é que ela entre em um período de consolidação ou movimentação lateral dentro de uma faixa previsível. É crucial que a IV ainda esteja em níveis considerados elevados para o ativo, justificando a venda.

- Exemplo com Venda de Spread de Crédito (Put ou Call): Similar ao Iron Condor, mas apostando em apenas uma “direção” de não-movimento. Vender um put spread (venda de Put OTM + compra de Put mais OTM) se a expectativa é que a ação não caia abaixo de certo nível. Vender um call spread (venda de Call OTM compra de Call mais OTM) se a expectativa é que a ação não suba acima de certo nível.

Estratégia 2: Straddle Pós-Resultado (Compra) – Uma Menção

Embora menos comum, alguns traders podem optar por comprar um Straddle após o IV Crush ter ocorrido. A ideia aqui seria capturar um possível segundo movimento forte da ação ou apostar que, mesmo após a queda inicial, a volatilidade implícita remanescente ainda está subprecificada em relação ao movimento que a ação pode ter nos dias seguintes. É uma estratégia mais complexa de avaliar e geralmente menos utilizada que a venda de volatilidade pós-resultado.

Operar após os resultados exige uma leitura diferente do mercado. O foco se desloca da incerteza do evento em si para a análise da nova realidade da ação e da forma como a volatilidade está sendo precificada após a divulgação.

Gerenciamento de Risco: A Chave para Sobreviver à Temporada de Resultados

Operar durante a temporada de resultados pode ser emocionante e potencialmente lucrativo, mas também é um terreno minado se o gerenciamento de risco for negligenciado. A alta volatilidade e a imprevisibilidade inerentes a esses períodos exigem uma abordagem disciplinada para proteger o capital. Ignorar os riscos, especialmente o impacto da volatilidade implícita, é a receita para perdas significativas.

Mitigando o Impacto do IV Crush

Como vimos, o IV Crush é um dos maiores desafios ao comprar opções antes dos resultados. Algumas táticas para mitigar seu impacto incluem:

- Preferir Spreads: Em vez de comprar opções “a seco” (single-leg), considere o uso de spreads verticais (como travas de alta ou de baixa) ou spreads de calendário/diagonal. Essas estruturas podem ajudar a reduzir o custo inicial e a exposição direta à queda da IV, embora também limitem o potencial de ganho.

- Sair Antes do Evento: Se você comprou uma opção pré-resultado e a IV já subiu consideravelmente, gerando um lucro não realizado significativo na posição, pode ser prudente realizar esse lucro antes da divulgação do balanço, evitando assim o risco do IV Crush e da reação do preço ao anúncio.

- Evitar Pagar Caro Demais: Analise os níveis históricos de IV para o ativo em questão. Se a IV pré-resultado estiver em níveis estratosféricos, muito acima do normal, o prêmio da opção pode estar excessivamente inflado. Avalie se o potencial de movimento do preço justifica pagar um prêmio tão alto.

Definindo Saídas Claras: Stop-Loss e Metas de Lucro

Independentemente da estratégia utilizada, é fundamental ter um plano de saída claro

antes de entrar na operação:

- Stop-Loss: Defina um ponto de perda máxima aceitável para a operação. Seja um valor financeiro, um percentual do capital alocado ou um nível técnico no gráfico do ativo ou da opção. Execute o stop sem hesitação se ele for atingido.

- Metas de Lucro: Estabeleça um objetivo de ganho realista para a operação. Quando a meta for atingida, considere realizar o lucro parcial ou total, em vez de deixar a ganância ditar a decisão.

Análise Histórica e Quantitativa

O passado não garante o futuro, mas pode oferecer pistas valiosas. Antes de operar os resultados de uma ação específica na B3:

- Verifique o Histórico: Pesquise como essa ação reagiu às divulgações de resultados anteriores. Qual foi a magnitude média dos movimentos? Houve surpresas frequentes? A reação inicial foi mantida nos dias seguintes?

- Análise Quantitativa: Para quem tem afinidade com a abordagem do blog “Quantas Opções”, utilizar ferramentas quantitativas para analisar padrões de volatilidade, correlações ou a reação histórica a determinados tipos de notícias pode adicionar uma camada extra de informação ao processo decisório.

Lembre-se: na temporada de resultados, a disciplina e o controle de risco são tão ou mais importantes do que a escolha da estratégia em si. Proteger o capital deve ser sempre a prioridade número um.

Conclusão: Navegando a Temporada de Resultados com Estratégia

A temporada de divulgação de resultados na B3 oferece um campo fértil para traders de opções, mas exige uma compreensão clara das dinâmicas em jogo. Operar antes do anúncio significa lidar com a alta volatilidade implícita e apostar em movimentos de preço significativos, utilizando estratégias como o Straddle ou compras direcionais, ciente dos riscos elevados e do impacto do IV Crush.

Por outro lado, operar após a divulgação dos resultados frequentemente envolve capitalizar sobre a queda da volatilidade (IV Crush) ou identificar novas tendências, com estratégias como a venda de Iron Condors ou spreads de crédito, que se beneficiam da passagem do tempo e da normalização da IV.

Não existe uma abordagem única ou “melhor”. A escolha entre operar pré ou pós resultados, e qual estratégia específica adotar, dependerá fundamentalmente do perfil de risco de cada trader, da sua análise do ativo e do cenário macroeconômico, das condições específicas de volatilidade do momento e, claro, da sua tolerância às potenciais perdas. O que funciona para um pode não funcionar para outro.

O ponto crucial, independentemente da estratégia, é o entendimento profundo da volatilidade implícita e a aplicação rigorosa de técnicas de gerenciamento de risco. Dominar esses dois pilares é o que separa os traders que conseguem navegar consistentemente por esses períodos desafiadores daqueles que sucumbem à volatilidade. A análise quantitativa, foco do canal Quantas Opções, pode ser uma aliada poderosa nesse processo, ajudando a identificar padrões e a tomar decisões mais embasadas.

Esperamos que este artigo tenha fornecido insights valiosos sobre como abordar o trading de opções durante a temporada de resultados na B3. Qual a sua experiência com essas estratégias? Você prefere operar antes ou depois dos anúncios? Compartilhe suas opiniões e dúvidas nos comentários abaixo! E não deixe de explorar outros artigos em nosso blog sobre análise quantitativa e estratégias avançadas com opções.

Este post foi inspirado e adaptado do artigo “Trading Pre-Earnings Vs. Post-Earnings: When Options Traders Have An Edge” de Scott Bauer, publicado em Barchart.com.